Inboedelverzekeringen goedkoper en persoonlijker. Dekking wel versoberd

Geplaatst op 22 juni 2023

In de afgelopen jaren zijn de premies van inboedelverzekeringen gedaald. Niet toevallig is in die tijd ook de dekking van de gemiddelde inboedelverzekering versoberd. Met aanvullende modules kun je alsnog tegen meerkosten de dekking uitbreiden. Sowieso zijn de verschillen tussen verzekeraars groot. Zeker op het gebied van diefstal uit je tuin, cyberdekking en overstromingsschade.

De daling van de gemiddelde premie van inboedelverzekeringen blijkt uit onderzoek van MoneyView. Nu betaal je gemiddeld € 143 per jaar voor een inboedelverzekering. In 2021 was dit nog € 147 en in 2017 € 158. Hierbij gaat het om een gemiddelde, mogelijk betaal je zelf meer of minder. Naast je persoonlijke situatie verschilt de premie per provincie. Zo is de inboedelverzekering in Limburg gemiddeld het duurst en in Zeeland het goedkoopst.

Verzekering persoonlijker af te stemmen

Bij het berekenen van de gemiddelde premie is van de basisdekking uitgegaan. Aanvullende modules zijn hierbij buiten beschouwing gelaten. Denk bijvoorbeeld aan kostbaarheden-, glasbreuk- of elektronicadekking. In vergelijking tot het verleden is de verzekering door deze aanvullende modules beter te personaliseren. Het voordeel hiervan is dat je geen premie hoeft te betalen voor zaken die je niet nodig hebt. De keerzijde is dat de kosten relatief snel kunnen stijgen als je meer bij wilt verzekeren.

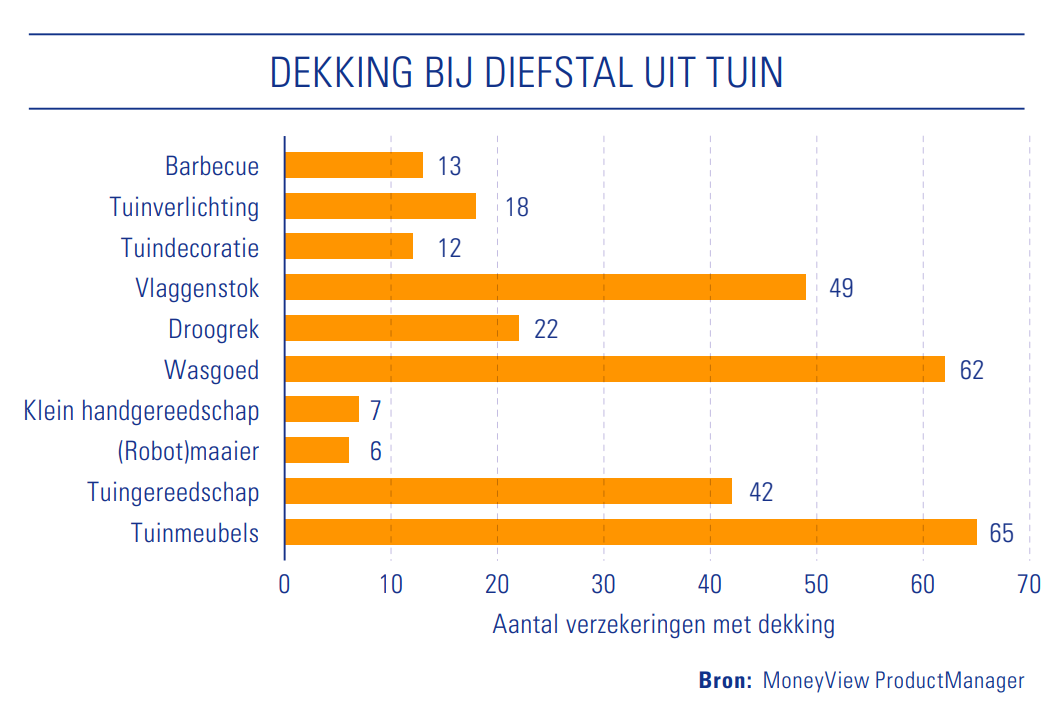

Diefstal uit je tuin gedekt voor spullen die in je tuin horen

Stelen uit de tuin is over het algemeen een koud kunstje. Spullen die in de tuin horen zijn doorgaans gedekt op de inboedelverzekering. Bij slechts één van de onderzochte verzekeraars moet je dit aanvullend verzekeren. Spullen die eigenlijk binnenshuis horen, zoals een tv of mobiel, zijn niet gedekt als ze uit de tuin gestolen worden. Toch is niet alle tuininboedel bij elke verzekeraar gedekt. In onderstaande tabel zie je de verschillen. Controleer bij het afsluiten van de verzekering goed wat wel en niet gedekt is.

Dekking bij overstroming

Sinds de watersnoodramp in 1953 is de dekking voor overstromingen ingetrokken. Voor overstromingen bij niet-primaire waterkeringen lijkt het tij te keren. Niet-primaire waterkeringen beschermen tegen binnenwater, zoals (kleine) rivieren, meren, sloten en sluizen. Op de inboedelverzekering valt een dergelijke overstroming bij 64% van de verzekeraars onder de dekking.

Voor primaire waterkeringen is er nog geen directe oplossing. Hierbij komt water van buitenaf door grote rivieren, zee, IJsselmeer en Markermeer. Verzekeraars hebben hier geen standaard product voor. In het verleden sprong de overheid bij met een schadevergoeding voor woningeigenaren in getroffen gebieden. De overheid en verzekeraars zijn wel met elkaar in overleg over een meer structurele oplossing.

Cyberdekking inboedelverzekering

Er zijn steeds meer verzekeraar die dekking bieden voor cybercrime op de inboedelverzekering. De verschillen tussen verzekeraars zijn groot. Zo ligt het maximaal verzekerde bedrag tussen de € 1.000 en € 7.000. Ook de dekking en de hulp die geboden wordt bij cybercriminaliteit verschilt. Wil je jezelf verzekeren tegen cybercrime? Controleer goed of de dekking op je inboedelverzekering voldoende is. Zo niet, een aparte cyberverzekering kan de oplossing zijn.

De premie van veel schadeverzekeringen is in de afgelopen tijd gestegen. Inboedelverzekeringen zijn een welkome afwisseling. Wel is het zaak om goed de dekking te vergelijken. Benieuwd of jouw inboedelverzekering elders goedkoper kan? Of juist beter aansluit bij je persoonlijke bezittingen? We zetten het graag voor je op een rij. Neem hiervoor vrijblijvend contact op via het onderstaande formulier.